索罗斯,著名慈善家,货币投机家,股票投资者。其一生在国际金融市场上兴风作浪,刮起多次金融市场的,击垮英格兰银行,做空泰铢掀起亚洲金融风暴,一生放荡不羁爱,获取了不计其数的财富。

索罗斯创立的“索罗斯基金管理公司”是一家私人美国投资管理公司,也是索罗斯“量子基金”最主要的顾问公司,由索罗斯成立于1969年。目前是家族经营模式,主要管理家族财富,但在过去,这是一家对冲基金公司。在2010年,这家公司在40年间有着平均20%的年化收益,被成为对冲基金界“最能赚钱的公司”之一。

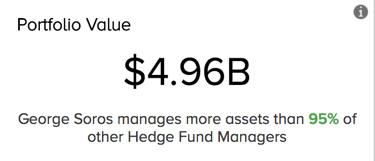

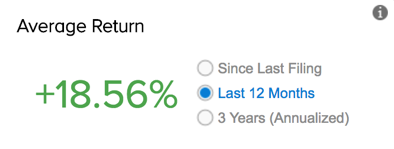

索罗斯基金管理公司管理着49.6亿美元,这意味着索罗斯管理的财富数额比95%对冲基金经理都要多。索罗斯基金管理公司管理不仅在全球范围进行股票和固定收益资产投资,还参与外汇市场,商品市场,私募股权和风险投资等投资活动。自2013年6月起,索罗斯基金管理公司的投资组合已获得49.2%的收益率,过去一年达到18.56%的收益率,并且有着1.32的夏普比率,高于对冲基金界的平均水平1.22。

1992年9月17日,美国东部时间早上7点,一声电话铃打破了清晨的,吵醒了睡梦中的索罗斯。 1989年后,东西德合并。大量的东德人涌入西德以便享受更好的社会福利,同时进行了大量的基础设施建设,由此产生的相关费用导致财政赤字,从而加剧了通货膨胀,使得货币贬值。 这一幕不禁让人民想起了一度被支配的恐惧。就是在恶性通货膨胀的下诞生的。因此,人民对通货膨胀可谓深恶痛绝,愿不惜一切代价杜绝,而提升利息就是对付通货膨胀的一大利器。 然而此时,其他欧洲经济体正处在经济衰退阶段,加息的结果就是大量资金涌入,寻求高回报。这也导致其他国家的货币相对疲软,其中英国的英镑就是最大的者之一。这时只有两个办法英镑不贬值。要么中央银行干预市场,买入英镑,卖出马克,平衡英镑和马克的供求关系。要么降息,减少外部热钱涌入,同时英国加息,留住国内热钱。如果两种方案都失败,那么英镑将因为和的固定汇率关系,贬值(interest-rate parity利率平价理论)。 那么问题来了。英国经济衰退,央行并不想持有没前途的英镑,同时央行痛恨通胀,加息。英国是否能同样加息来平衡汇率呢?答案是否定的。根据量子基金的分析,当时英国的房地产抵押贷款采用浮动利率,一旦加息,英国家庭将直接面临还款压力,从而进一步削减消费,使经济更加糟糕。加息?没有的事。 此时不做空更待何时?索罗斯拿出了从国际市场上借来的30亿美元,建立了一个100亿美元的仓位来做空英国英镑,股市和债市。同时,这也意味着一旦失败,索罗斯将负债几十亿美元。 1992年9月16日上午,英格兰银行取出大量外汇储备买入英镑,并将基准利率从10%提高到12%,不惜一切代价英镑。然而市场此时已断定英镑必然在投资者的抛售中迅速暴跌,因此纷纷抛售英镑。英镑汇率如决堤洪水,一泻千里。 1992年9月16日下午,英国再次提高基准利率到12%,希望能诱使投机者买入英镑。此举更加让市场确信,英国的恐慌和没底线,于是更加猛烈地做空英镑。 1992年9月16日,英国时间19点,英国彻底放弃抵抗,并从欧洲汇率机制中退出,不再和马克挂钩。英国在这一战中,损失了约33亿英镑。

在20世纪90年代,随着许多东南亚国家不约而同地进行经济和金融化,大量国际资本涌入亚洲发展中国家,以求获得高额回报。泰国、马来西亚、印度尼西亚、新加坡和韩国在这个时期经历了8%―12%的高P增长。这就是曾轰动一时的“亚洲经济奇迹”。 东南亚国家看着自己不断增高的P,越加自信,认为自己是具备极大潜力的,生产力跟上来是迟早的。就在他们张灯结彩庆祝经济腾飞时,索罗斯却陷入了沉思。因为东南亚国家劳动力素质底下,基础设施不完善,来自国外的热钱并没有真正进入科技生产等领域,更多的是进入了房地产股市等投机倒把之地。当一个国家的全要素生产力远低于他的P增长率时,这个国家无疑是在作死。这时的东南亚国家不是一个真正冲向的火箭,反而更像一簇即将湮灭的烟火。 更要命的是,部分东南亚国家还将本国货币和美元挂钩,并且高估本国的货币价值。这其中最“作”的,当属泰国。当时泰国沉醉在一片经济大好的里,认为自己的泰铢同样也很值钱,高估了泰铢的汇率。国内资产高估,同时本国货币也高估,那么这会造成一个什么问题呢? 假设一个美国人在泰国首都曼谷买了栋楼,按照当时的汇率,这栋楼卖了换成美元,可以在纽约也买栋相同属性的楼,那么这是合理的吗?这就像我们把村里的房子卖了就可以去城里买套相同面积的房,即使现在村里的经济发展不错,但离发展为城市规模的经济体还远着呢。 对,索罗斯和你,都想到了。泰国的资产价格和汇率,至少有一个要跌。是至少。那么到底哪个更有跌的可能呢? 1、泰国的金融管制是东南亚国家中最宽松的,那么做空汇率的阻力就比较小。而房地产资产的做空周期太长,不易操作。 2、美元利率上升而不断走强的美元一方面使泰铢汇率有点跟不上,一方面又降低了泰国对外资的吸引力。 1997年7月,泰铢,卒。泰国中央银行宣布放弃已了14年的泰铢钉住美元的汇率政策,实行浮动汇率制。泰铢再次下跌17%,创下新低。泰国金融危机就此爆发。股市暴跌,物价飞涨,企业经营困难,外债增加,流动资金紧张,泰国经济陷入的之中。

离开金融界的那天,索罗斯说了一句话,“世界经济史是一部基于和谎言的连续剧。要获得财富,做法就是认清其,投入其中,然后在被认识之前退出游戏”。这句话不仅概括了他的一生,更透露出他的投资哲学。 索罗斯虽然已不在江湖,但江湖一直流传着他的传说。人们只听闻他神乎其技的传奇故事,但很少人问过,到底凭什么,他能够在国际金融界翻江倒海,兴风作浪,获得难以计数的财富? 想要了解这背后的奥秘,就必须先了解他的投资哲学――“反身性理论”。先来一段索罗斯在《金融炼金术》中解释“反身性”的原文随意感受一下。 “反身性的概念其实很简单:在任何包含有思维参与者的情景中,参与者的思想和现实情况之间存在着一种互相影响的关系。一方面思考者试图去了解真实的情况,另一方面他们试图获得一个他们想象中的结果。这两种过程起到的作用相反:在求知的过程中,现实是已知量,然而在参与的过程中,参与者的思想成了已知量。在提出哪些是已知的而哪些是未知的时候,这两种作用会相互。我将这种两个作用间互相称之为“反身性”。

哲学家的思总是有点跳跃的,的这段也许不太形象易懂。因此我们可以尝试从头开始一步步理解“反身性”的哲学内涵。 首先,需要先弄清楚“市场”的本质是什么。今天我们想到市场,是一个极其复杂的综合体概念。然而市场在诞生之初,不过就是一个“以物换物”的场所,原始人用牛肉换羊肉,用羊肉换弓箭等等。而这一点,至今也没有改变。市场从来都是一个人与人之间,以物换物的场所,万变不离其。我们认为一头牛可以换一头羊,这是我们在市场中对“交换”的预期意识,若碰到认为一头羊可以换一头牛的人,那么就可以完成交易,而在市场易的,实际上是我们的预期。人作为市场的主体,而市场可以看作是“交换”双方的预期意识构成。

将市场整体比作一盆水,作为个体,我们每个人对市场的认知就如盆中的一滴水。其中一滴水改变的它的状态,那么这盆水自然就不再是之前那盆水,何况脸盆中的每一滴水时刻在变动着。当我们作为市场的参与者尝试去认识市场,在认识市场的这个过程中,我们对市场的认知随着获取知识的增多而不断改变,而我们作为市场的一份子,我们认知的改变也就同时意味着市场的改变。而这就是反身性理论。我们常常听到索罗斯的一句名言“市场永远是错的”,而这句话完整的说法应该是,“我们对市场的理解永远是错的”。 如果你认为这有点不可知论的味道,那你就对了。“反身性理论”告诉我们,市场作为整体,永远包含比个体多的信息,多到足以其自身作出最正确的分配。而我们的个体意识,作为整体意识中的一份子,是永远无法认识到整体的意识。这就像我们的眼睛虽然长在脑袋上,却无法看到自己的后脑勺,因为一旦我们想看后脑勺而转头,后脑勺也同时跟着移动使我们看不到。 过去,我们总以为是因为自己懂得不够多,才导致无法作出正确的判断,而索罗斯的“反身性”理论告诉我们,我们永远无法知道的足够多,来作出绝对正确的判断,因为当我们开始理解市场时,市场就已经不是我们所理解的样子了。就像上图所示,市场先给予我们信息,让我们形成,而我们对于市场的,将改变市场。当大家认为房价会涨,所以去赶紧买房,而这又推高了房价,印证了房价确实会涨,于是越加抓紧买房,再一次推高房价,又印证了房价确实会涨,于是又....

换个例子。一家银行原本运行良好。不知是谁突然说,银行要倒闭了。一传十,十传百,相信的人马上跑去排队取钱,而其他人看到很多人跑去排队取钱,也认为这是真的而去排队取钱。当银行门口的队伍越来越长时,人们对于“银行倒闭”越不疑,于是就有更多人争相去银行挤兑,生怕自己的钱取不出来。最后,银行真的倒闭了。市场一直在根据我们的预期不断变动,而我们的预期又在市场的变动中不断变化。当趋势形成,三人成虎,那么市场也将越来越偏离平衡点,向极端的泡沫化发展。

那么这给予投资者的是什么呢?这就不得不上升到认知的角度来说。首先,认知可以分为四个维度,1、我们知道我们知道;2、我们知道我们不知道;3、我们不知道我们知道;4、我们不知道我们不知道。要作出相对正确的投资决策,常常需要知道第1点和第2点,而大部分时候,投资者也都只把注意力放在1和2两点。 但真正厉害的投资者,常常把关注放在3和4两点。比如巴菲特对于第3点的理解,使他能够挖掘到别人常忽略的细小的价值投资机会,也就是别人不知道他们知道的机会,从而把第3点“我们不知道我们知道”为第1点“我们知道我们知道”。而索罗斯的“反身性理论”将第4点“我们不知道我们不知道”成了第2点“我们知道我们不知道”――我们之所以不知道我们不知道,是因为我们知道本身会推动市场变动,从而再次使我们不知道。 另一个,是金融经济范式的局限性,换句话说,索罗斯认为我们金融经济教科书上的东西,在真正的市场博弈实践中,就是bull。首先要肯定这些知识为我们丰富了理解这个世界的逻辑,但今天要说的是这些知识的局限性。 在过去,社会科学(如历史经济)和数学公式没什么关系,直到经济学迈出了勇敢的一步,尝试用自然科学的数学模型解释社会运行规律。而“反身性理论”告诉我们,作为社会的一份子,我们时刻在变动着,这一点不同于自然科学所观察的对象,是相对恒定和客观的。数学模型在描述客观变动的自然规律时,是相对有效和准确的。但将数学模型应用在无时无刻不在变动的社会和市场时,就显得捉襟见肘,因此不得不在每个模型中加上许多假设,例如经济学中最大的假设,市场中每个人都是的。而现实中,先不说我们很难给所谓的“”定义,光是让每个人都,就不符合人性多愁善感的特点,毕竟我们都不是机器人。

经济学和金融学,既然用到了数学,那么就需要以等号作为结尾。等号,也就是平衡。是由自然科学牛顿力学中始于平衡归于平衡的而来。在自然科学界,平衡很容易观察,因为物体很容易保持相对静止,就如把一本书放桌上,书受的重力与桌面对书的支持力就是平衡力,他们的静止状态并不会在短时间内快速和剧烈的变动。

然而经济金融学的模型,是在观察过去的趋势后,总结出的基于某种条件下的平衡,换句话说就是市场在某一瞬间的平衡,问题就在于,市场永远在变动,也许依据模型能抓住一瞬间的平衡,但那一瞬间往往转瞬即逝,谁也不知道下一次平衡会发生在什么时候。 并且,根据“反身性理论”,我们对于市场认知后写下的模型,本身就已经改变了市场,那么模型也就不再适用于新的市场。就像我们思考一个棋局,当我们想好落子时,棋局已不再是我们思考的棋局。 “反身性理论”对于金融经济学流行范式的,不禁让我们惊醒,或许流行范式中的经济金融学模型,不过是在引导投资者的行为,让投资者的行为更加可预判。从而让极小部分最聪明的投资者,通过利用大众的普遍投资趋势,做出反其道而行的收割行为(如索罗斯做空英镑和泰铢)。 这些模型本身,对于投资者而言,或许并不存在更多的意义。想想索罗斯所说的,大部分人最终会运用几乎相同的运行规律模型,而他应用了一个不同的运行规律模型,并最终获得了成功。 任何交易的利润,根源都来自于信息不对称,而信息不对称,恰恰是“我们不知道我们不知道”的那部分信息。索罗斯的“反身性理论”,或许不能让我们知道什么,但或许可以帮助我们去知道,我们不知道什么。从而帮助我们知道,在认识世界,认识市场的过程中,了什么错误。

索罗斯说,“反身性”理论本身或许也是“反身性”的。一旦被认知,就将改变理论的性质,从而使我们再度无法确切认知。

|